국민연금 가입자중 521만명이 보험료를 제대로 못내고 있고 노령연금을 받는 341만명의 평균 급여액도 35만2590원으로, 작년말 기준 1인 가구 최저생계비 64만9932원에 미치지 못하는 등 문제점을 노출하고 있다.

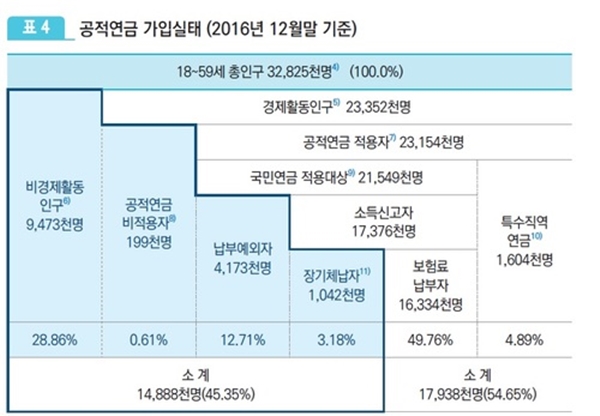

국민연금이 출범한지 올해로 30주년을 맞았지만 여전히 가입자 4명중 1명은 연금 사각지대에 놓여 있는 것으로 나타났다.

국민연금공단이 발간한 '2016 국민연금 생생통계'에 따르면 지난해말 현재 국민연금 적용 대상자는 약 2154만명으로 이들중 521만명(24.2%)은 연금보험료를 정상적으로 납부하지 못하는 처지다.

실직, 사업중단 등 소득이 없어 연금보험료를 납부하지 못하는 납부예외자는 417만3000명, 13개월 이상 보험료를 납부하지 못한 장기 체납자는 104만2000명이다. 국민연금을 수령하려면 가입기간이 최소 10년 이상 돼야 하는 데, 이들 가구는 향후 잠재적 노후 위기 가구가 될 가능성이 높다.

연금을 받는 가구 역시 아직은 '용돈 연금' 수준에서 벗어나지 못하고 있다. 노령연금을 받는 341만명의 평균 급여액은 35만2590원으로, 작년말 기준 1인 가구 최저생계비 64만9932원에 미치지 못한다. 또 월평균 급여액이 30만원 미만의 연금 수급자 비중이 전체의 55.8%로, 절반 이상이다.

연금액을 높이기 위해서는 가입기간을 늘려야 하는데, 당장으로서는 뾰족한 수가 없다. 국민연금 제도의 급여 모형은 가입기간을 40년으로 설정했는데, 아직 20년 이상 가입자조차 7.3%뿐이다.

특히 가입자의 43.8%가 '특례노령연금'에 속한다. '특례노령연금'은 국민연금이 제도 도입 초기 가입자수를 늘리기 위해 가입기간 5년을 충족하면 연금을 지급하기로 약속하고 가입하게 한 것인데, 가입기간이 짧으니 자연스레 급여액도 적을 수밖에 없다.

낮은 소득대체율도 문제다. 소득대체율은 국민연금 가입자가 추후 받게 되는 연금액이 생애평균소득과 비례해 얼마나 되는지를 보여주는 비율을 말한다.

국민연금 도입 당시인 1988년에 소득대체율은 40년 가입 기준 70%였으나 1998년 1차 연금개편에서 60%로, 2007년 2차 연금개편 때 매년 0.5%포인트씩 낮춰 2028년 40%까지 내리기로 했다. 2017년 현재 국민연금제도의 명목 소득대체율은 45.5%다.

하지만 대부분의 가입자가 이보다 가입기간이 짧아, 다 받는 사람은 거의 없다. 2017년 기준 노령연금 신규 수급자의 평균 가입기간은 약 17년에 불과하다.

최근 문재인 정부가 대선에서 소득대체율을 50%로 인상하겠다는 공약한 바 있으며, 이미 정춘숙 더불어민주당 의원이 국민연금 소득대체율을 50% 상향하는 내용의 국민연금법 일부 개정법률안을 대표 발의하는 등 논의가 시작됐으나 앞으로가 문제다.

소득대체율을 높이면 기금고갈이 앞당겨질수밖에 없다. 결과적으로 보험료 인상과 함께 논의 될 수밖에 없다.

우리나라는 국민연금제도를 도입할 당시 기여액에 비해 많이 받는 구조인 '저부담-고급여' 체계로 설계돼 국민연금 보험료율은 9%로 경제협력개발기구(OECD) 평균 18%(2015년)보다 낮은 수준이다. 이탈리아(33%), 독일(18.7%), 일본(18.182%), 벨기에 (16.36%), 프랑스(15.45%) 등과 비교해도 현저하게 낮다.

하지만 보험료 인상에 대한 사회적인 합의를 이끌어내기는 쉽지 않아 보인다.

또 국민연금 재정고갈과 관련한 신중론도 헤쳐나가야 할 몫이다. 학계에서는 국민연금의 자산규모는 600조원으로 일본(1383조원), 노르웨이GPFG(996조원)에 이어 3번째로 높은 수준이라는 점에서 아직 시간적 여유가 있다는 시각도 있다. 차분히 대응하자는 논의에 자칫 제도 개선이 흐지부지 될 수도 있다는 얘기다.